La Agencia de Recaudación y Control Aduanero publicó la Resolución General 5850/2026, mediante la cual reglamenta la emisión obligatoria del recibo electrónico de sueldo para el personal de casas particulares y adecúa la Resolución General 3.693 a las modificaciones introducidas por la Ley 27.802.

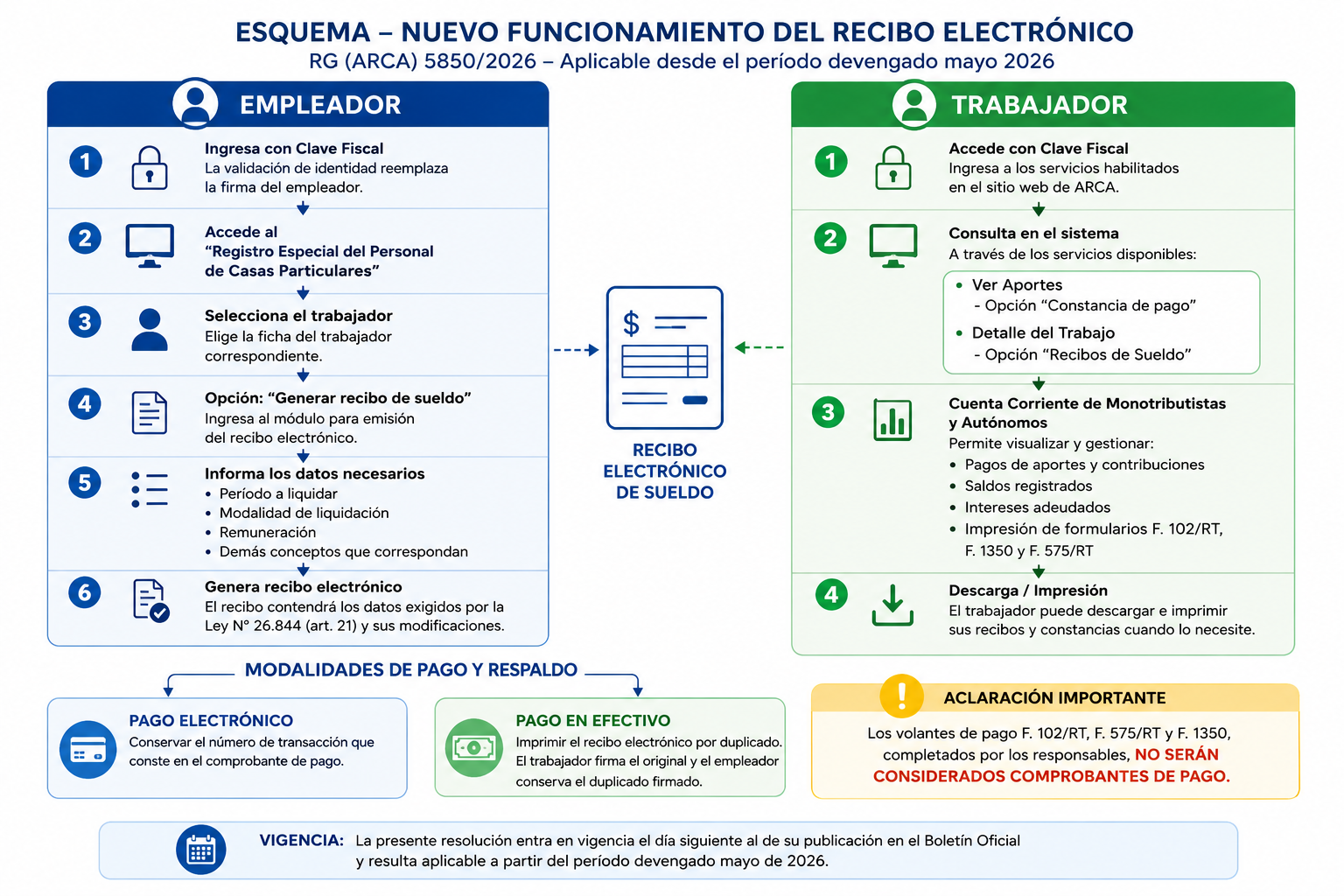

La norma entra en vigencia desde el día siguiente al de su publicación en el Boletín Oficial y será aplicable a partir del período devengado mayo de 2026.

La resolución establece que los empleadores deberán emitir el recibo de sueldo previsto en la Ley 26.844 exclusivamente en forma electrónica, a través del servicio “Registro Especial del Personal de Casas Particulares”.

Para ello, deberán ingresar con Clave Fiscal habilitada. La validación de identidad realizada mediante dicho acceso reemplazará la firma manuscrita del empleador y constituirá el requisito de autenticidad del documento emitido.

El procedimiento prevé que el empleador seleccione la ficha del trabajador e ingrese a la opción “Generar recibo de sueldo”, donde deberá informar el período liquidado, modalidad de liquidación, remuneración y demás conceptos correspondientes.

El recibo emitido electrónicamente deberá contener los datos exigidos por el artículo 21 de la Ley 26.844, garantizando la correcta identificación de los conceptos liquidados y el acceso a la información salarial.

La RG 5850/2026 también incorpora reglas específicas para acreditar los pagos realizados al trabajador.

Cuando la remuneración sea abonada mediante medios electrónicos, el empleador deberá conservar el número de transacción correspondiente.

En cambio, si el pago se realiza en efectivo o el trabajador así lo requiere, el recibo electrónico deberá imprimirse por duplicado, entregando el original al trabajador y conservando el empleador el duplicado firmado en conformidad con el pago recibido.

La norma dispone además que los formularios F. 102/RT, F. 575/RT y F. 1350 completados por los responsables dejarán de ser considerados comprobantes válidos de pago.

Uno de los cambios centrales incorporados por la resolución se vincula con la documentación necesaria para computar la deducción por personal de casas particulares en el Impuesto a las Ganancias.

Hasta ahora, el artículo 10 de la RG 3.693 exigía conservar los comprobantes de aportes y “el documento que acreditara el importe abonado al trabajador”.

Con la modificación introducida por la RG 5850/2026, la norma pasa a exigir expresamente:

De esta manera, el recibo electrónico pasa a convertirse en el principal respaldo documental para acreditar la relación laboral y los pagos efectuados.

Asimismo, el nuevo artículo 11 elimina el esquema anterior basado en la confección manual del volante F. 102/RT o F. 1350 con datos del empleador, trabajador, importe abonado, número de transacción y firmas.

En su reemplazo, la acreditación quedará sustentada en el recibo electrónico generado desde el sistema de ARCA y en la documentación complementaria del pago realizado.

La resolución también amplía las funcionalidades disponibles para los trabajadores de casas particulares.

A través del “Registro Especial del Personal de Casas Particulares”, podrán acceder a:

Además, mediante el sistema “Cuenta Corriente de Monotributistas y Autónomos”, podrán:

La RG 5850/2026 también introduce ajustes en el artículo 4° de la RG 3.693 vinculados con los medios de pago y los comprobantes electrónicos.

La norma incorpora expresamente el acceso digital a los comprobantes de pago desde el “Registro Especial del Personal de Casas Particulares”, tanto para empleadores como para trabajadores.

Los empleadores podrán obtenerlos desde la opción “Pagos y Recibos” – “Constancia de pago”, mientras que los trabajadores accederán desde el apartado “Ver Aportes”.

Además, la resolución actualiza las referencias al sitio institucional de ARCA y consolida las modalidades electrónicas de pago ya incorporadas en modificaciones anteriores, incluyendo transferencias, billeteras virtuales, homebanking, tarjetas y pagos mediante código QR.

Las disposiciones de la Resolución General 5850/2026 entran en vigencia desde el día siguiente al de su publicación en el Boletín Oficial y resultan aplicables desde el período devengado mayo de 2026.